Den nye undersøgelse

Beierholm har – sammen med FSR – gennemført en omfattende undersøgelse af de seneste årsrapporter og erklæringer for en stikprøve af de selskaber, der er gået konkurs i 2011.

Undersøgelsen bygger videre på en tidligere, lignende undersøgelse af de seneste årsrapporter og erklæringer for en stikprøve af de selskaber, der er gået konkurs i 2008 og 1. kvartal. Denne undersøgelse blev omtalt i en artikel, der blev bragt i Revision & Regnskabsvæsen, nr. 9, 2009.

Ud over en stikprøve af de selskaber, der gået konkurs i 2011, omfatter den nye undersøgelse også en stikprøver af selskaber, der ikke er gået konkurs. Denne stikprøve fungerer som kontrolgruppe.

Det overordnede formål med den nye undersøgelse har således været dels at undersøgelse udviklingen sammenholdt med undersøgelsen fra 2009, dels at undersøge forskellene mellem stikprøve af konkursramte selskaber og kontrolgruppen af ikke-konkursramte selskaber.

Hvad kan jeg læse mere om undersøgelsen?

Den nye undersøgelse og resultaterne heraf er omtalt i en artikel, der er bragt i Revision & Regnskabsvæsen, nr. 12, 2012.

FSR har desuden udsendt et notat om de overordnede resultater af den nye undersøgelse og en pressemeddelelse herom. Begge dokumenter kan desuden findes på FSR’s hjemmeside.

De overordnede resultater af den nye undersøgelse er endvidere omtalt i en artikel i Jyllands-Posten med overskriften ”Revisorerne er bedre end deres rygte”. Denne artikel kan findes på Jyllands-Postens hjemmeside, hvor der også kan findes et interview med FSR’s formand, Morten Speitzer.

I næste nummer af Revision & Regnskabsvæsen, der udkommer primo januar, bringes der en uddybende artikel, der dels sammenholder resultaterne af den nye undersøgelse med andre undersøgelser fra f.eks. Erhvervsstyrelsen og FSR, dels perspektiver resultaterne af den nye undersøgelse i forhold til ledelsens og revisors ansvar i relation til going concern – både nu og i fremtiden.

De overordnede resultater af undersøgelsen

Overordnet viser den nye undersøgelse, dels at revisor er blevet ”bedre” til at tage forbehold og give supplerende oplysninger vedrørene going concern i konkursramte selskaber, dels at dette både gælder i de tilfælde, hvor konkursdekretet afsiges inden for 12 måneder efter balancedatoen i den seneste årsrapport, og dermed inden for den tidshorisont, der som minimum skal anvendes i forbindelse med revisors vurdering af going concern, og i de tilfælde, hvor konkursdekretet afsiges senere end 12 måneder efter balancedatoen i den seneste årsrapport, og dermed uden for den tidshorisont, der som minimum skal anvendes i forbindelse med revisors vurdering af going concern.

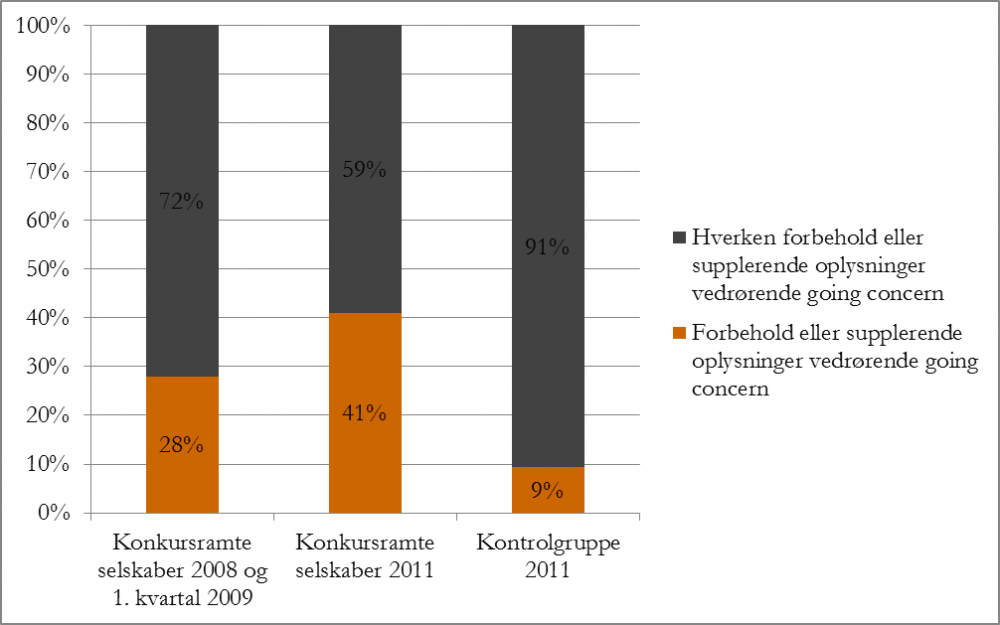

Figur 1 viser, hvor ofte revisor har taget forbehold eller givet supplerende oplysninger vedrørende going concern i revisionspåtegningen eller reviewerklæringen på den seneste årsrapport for de selskaber, der indgår i henholdsvis stikprøven af konkursramte selskaber og kontrolgruppen af ikke-konkursramte selskaber. De tilsvarende tal for undersøgelsen fra 2009 er medtaget til sammenligning.

Det fremgår af denne figur:

- At revisor – for så vidt angår de selskaber, der er gået konkurs i 2011 – oftere har taget forbehold eller givet supplerende oplysninger vedrørende going concern sammenlignet med de selskaber, der er gået konkurs i 2008 og 1. kvartal 2009

- At revisor – ikke overraskende – langt oftere tager forbehold eller giver supplerende oplysninger vedrørende going concern i konkursramte selskaber sammenlignet med ikke-konkursramte selskaber.

Dette viser, dels at revisor er blevet ”bedre” til at tage forbehold og give supplerende oplysninger vedrørende going concern i konkursramte selskaber, idet revisor oftere tager forbehold og giver supplerende oplysninger vedrørende going concern sammenlignet med tidligere, dels at revisor tilsyneladende er god til at fokusere på de rigtige selskaber, idet revisor relativt sjældent tager forbehold eller giver supplerende oplysninger vedrørende going concern i ikke-konkursramte selskaber.

Figur 1: Forbehold eller supplerende oplysninger vedrørende going concern i revisionspåtegningen eller reviewerklæringen på seneste årsrapport

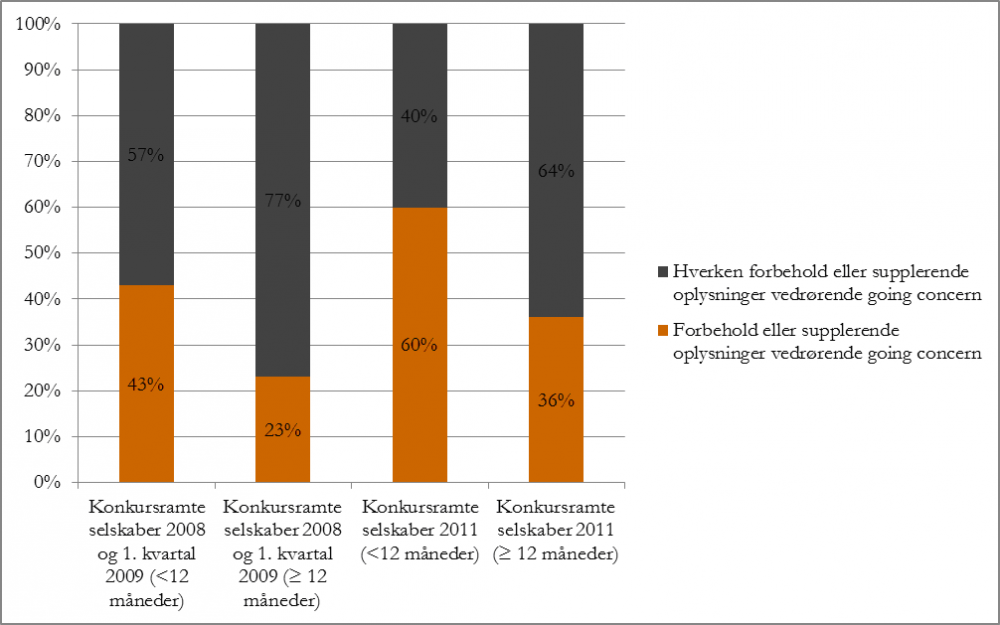

Figur 2 viser, hvor ofte revisor har taget forbehold eller givet supplerende oplysninger vedrørende going concern i revisionspåtegningen eller reviewerklæringen på den seneste årsrapport for de selskaber, der indgår i stikprøven af konkursramte selskaber, dels i de tilfælde, hvor der er mindre end 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet, dels i de tilfælde, hvor der er mindst 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet. De tilsvarende tal for undersøgelsen fra 2009 er medtaget til sammenligning.

Det fremgår af denne figur:

- At revisor – ikke overraskende – oftere tager forbehold eller giver supplerende oplysninger vedrørende going concern i de tilfælde, hvor der er mindre end 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet, end i de tilfælde, hvor der er mindst 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet, og at revisor således – ikke overraskende – oftere tager forbehold eller giver supplerende oplysninger vedrørende going concern, desto kortere der er mellem balancedatoen i den seneste årsrapport og datoen for afsigelse af konkursdekretet

- At det forhold, at revisor – for så vidt angår de selskaber, der er gået konkurs i 2011 – oftere har taget forbehold eller givet supplerende oplysninger vedrørende going concern sammenlignet med de selskaber, der er gået konkurs i 2008 og 1. kvartal 2009, både gælder i de tilfælde, hvor der er mindre end 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet, og i de tilfælde, hvor der er mindst 12 måneder fra balancedatoen i den seneste årsrapport til datoen for afsigelse af konkursdekretet

Figur 2: Forbehold eller supplerende oplysninger vedrørende going concern i revisionspåtegningen eller reviewerklæringen på seneste årsrapport og antal måneder fra balancedato til dato for afsigelse af konkursdekret