Generelt om undersøgelsen

FSR har den 17.10.12 udsendt en rapport med resultaterne af en undersøgelse af omfanget af ulovlige ”kapitalejerlån”. Rapporten kan findes her.

Undersøgelsen er en opfølgning på en tidligere undersøgelse fra november 2011, der kan findes her.

FSR har udsendt en pressemeddelelse om undersøgelsen. Pressemeddelelsen kan findes her.

De overordnede resultaterne af undersøgelsen

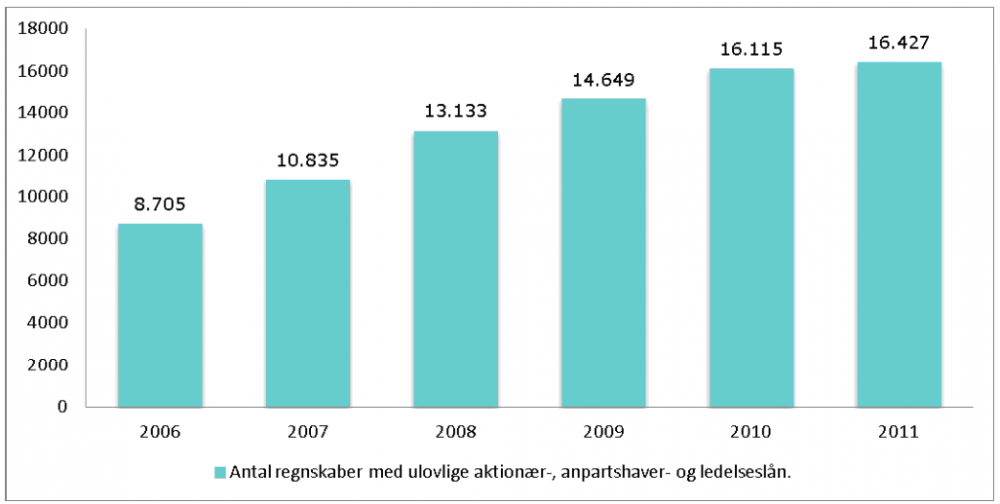

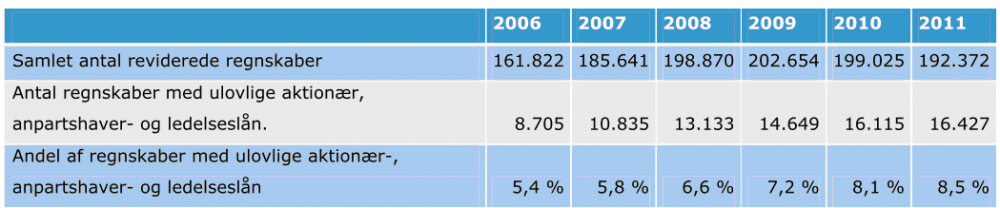

Undersøgelsen viser udviklingen i antallet af supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” i perioden 2006-2011.

Det fremgår af figuren nedenfor, at antallet af supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” i denne periode er steget med hele 89 %.

Tabellen nedenfor viser udviklingen i antallet af supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” sammenholdt med det samlede antal årsrapporter med revisionspåtegninger, der indsendes til Erhvervsstyrelsen. Det fremgå af tabellen, at det samlede antal årsrapporter med revisionspåtegninger, der indsendes til Erhvervsstyrelsen, i perioden 2006-2011 er steget med 19 %. Antallet af supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” er derimod som nævnt steget med hele 89 % i denne periode. Dette indebærer, at andelen af årsrapporter med revisionspåtegninger, der indsendes til Erhvervsstyrelsen, hvor revisor i revisionspåtegningen har givet supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” er steget fra 5,4 % i 2006 til 8,5 % i 2011.

Det er vigtigt at være opmærksom på, at undersøgelsen alene omfatter ulovlige ”kapitalejerlån”. Undersøgelsen omfatter derimod ikke lovlige ”kapitalejerlån”, herunder f.eks. ”kapitalejerlån” til moderselskaber, der er undtaget fra forbuddet mod ”kapitalejerlån”, jf. selskabslovens § 211, og ”kapitalejerlån” opstået som led i sædvanlige forretningsmæssige dispositioner, der ligeledes er undtaget fra forbuddet mod ”kapitalejerlån”, jf. selskabslovens § 212.

Det er desuden vigtigt at være opmærksom på, at undersøgelsen omfatter supplerende oplysninger om ledelsesansvar som følge af ulovlige ”kapitalejerlån” og ikke ulovlige ”kapitalejerlån” som sådan. Hvis revisor enten har overset et ulovligt ”kapitalejerlån” eller af anden årsag har undladt at give supplerende oplysninger om et ulovligt ”kapitalejerlån”, er dette således i sagens natur ikke medtaget i undersøgelsen.

Endelig er det vigtigt at være opmærksom på, at undersøgelsen i sagens natur alene omfatter revisionspåtegninger, men hverken reviewerklæringer eller assistanceerklæringer, idet revisor kun i revisionspåtegninger har pligt til at give supplerende oplysninger om ledelsesansvar, herunder som følge af ulovlige ”kapitalejerlån”. Undersøgelsen omfatter naturligvis heller ikke situationer, hvor årsrapporten slet ikke indeholder nogen revisorerklæring.

Hvor kan jeg læse mere om ”kapitalejerlån”?

Revision & Regnskabsvæsen har for nylig bragt to artikler om ”kapitalejerlån” – dels en artikel om forbuddet mod ”kapitalejerlån” og undtagelserne hertil, der blev bragt i nr. 6, 2012, dels en artikel med eksempler på ”kapitalejerlån”, der blev bragt i nr. 7, 2012.